在大宏觀持續(xù)悲觀的環(huán)境下,天膠因傳統(tǒng)的割膠旺季到了,更是持續(xù)走低。但是國家在近期不斷地退出汽車新政等宏觀調(diào)控手段,將提振天膠的消費市場,預(yù)計在8月份的割膠淡季或?qū)⒂瓉矸磸椬邉荨?

一、天膠市場上半年行情回顧

2012年上半年,受到歐債危機、美國貨幣政策等重大國際政治經(jīng)濟事件以及國內(nèi)經(jīng)濟增長速度放緩和季節(jié)性因素的影響,天然橡膠市場整體呈現(xiàn)先揚后抑的走勢。滬膠指數(shù)處于22000-30000元/噸區(qū)間運行,相對于2011年同期價格從歷史高點快速大幅下滑的態(tài)勢,膠價波動幅度有所縮小。整體上走勢大致可以分為主要4個階段:

第一階段(年初1月份的快速上漲走勢):2012新年伊始滬膠指數(shù)僅首個交易日仍然延續(xù)去年的下跌行情,隨后便快速走出一波大幅反彈。因國內(nèi)天膠產(chǎn)區(qū)停割以及泰國產(chǎn)區(qū)強降雨影響生產(chǎn)和運輸,市場擔憂天膠產(chǎn)量減少使得春節(jié)前補充庫存預(yù)期強烈,從第二個交易日到春節(jié)假期前的12個交易日里滬膠指數(shù)總共有11根陽線,從最低點到最高點有將近4500點的漲幅。

第二階段(2月份的震蕩上漲走勢):2月初,由于春節(jié)假期因素,輪胎需求減少導致國內(nèi)保稅區(qū)橡膠庫存增加處于歷史高位,膠價上漲勢頭減緩。泰國的橡膠收儲干預(yù)計劃盡管炒作得沸沸揚揚,最終還是耽擱推遲。希臘債務(wù)危機一波三折,終于與歐盟和國際貨幣基金組織達成第二輪救援貸款的協(xié)議,避免了債務(wù)違約。消息面的反反復復導致滬膠指數(shù)處于震蕩狀態(tài),但原油價格因伊朗問題惡化持續(xù)上漲,為膠價提供了支撐,最終滬膠指數(shù)整體仍呈現(xiàn)震蕩上揚走勢,承壓于30000元/噸關(guān)口一線。

第三階段(3月-4月的緩慢下跌走勢):3月初出爐的2012年GDP增長目標為7.5%,八年來首次低于8%,引發(fā)國內(nèi)經(jīng)濟增長放緩擔憂。橡膠的需求憂慮也被加劇,保稅區(qū)橡膠庫存消化進展緩慢。同時,美聯(lián)儲主席伯南克的講話也使得市場對QE3的預(yù)期逐漸消散,使美元獲得了支撐,令大宗商品承壓。伊朗核問題逐漸轉(zhuǎn)向外交途徑解決,使國際原油價格開始回落,也令橡膠價格失去了繼續(xù)上漲的推動力。好在國內(nèi)天膠產(chǎn)區(qū)以及泰國天膠主產(chǎn)區(qū)正處于停割期,在一定程度上還支撐膠價,使得膠價下滑速度大大減緩,期間膠價最大跌幅近3000元/噸,滬膠指數(shù)再度回到27000元/噸一線附近。

第四階段(5月-6月下旬的寬幅震蕩下跌走勢):5月法國大選薩科齊落敗,西班牙銀行業(yè)危機爆發(fā),歐債危機卷土重來。其中希臘大選前三大政黨組建聯(lián)合政府失敗,希臘退出歐元區(qū)的擔憂更是引發(fā)了市場恐慌,大量避險資金推高美元,打壓大宗商品,膠價出現(xiàn)暴跌。同時,天膠基本面疲弱:5月份開始進入全球割膠旺季,天膠供應(yīng)開始增加;國內(nèi)保稅區(qū)橡膠庫存不降反升;汽車制造業(yè)PMI也回落至50榮枯線下方;原油價格大跌拖累合成橡膠價格。到了6月下旬,歐債問題才終于有所緩和,但美聯(lián)儲延長扭轉(zhuǎn)操作,使美國QE3短期內(nèi)出臺預(yù)期落空。在此期間,滬膠指數(shù)跌幅達近5000點,下跌至22000元/噸一線附近。

二、基本面因素分析

(一)國內(nèi)外宏觀格局分析

1、國際宏觀格局分析

西班牙已經(jīng)被迫申請銀行業(yè)救助,支持財政緊縮的新民主黨組閣成功。而羅馬會議上,歐盟四國領(lǐng)導人也同意動員大約1300億歐元(約合10400億元人民幣)資金促進歐洲經(jīng)濟增長,這似乎在一定程度上暫緩了希臘退出歐元區(qū)的壓力,使歐洲暫獲喘息,但解決債務(wù)危機沒有速效藥和特效藥,歐債危機的警報遠未解除。從目前情況看,由于歐債危機解決方案并未實質(zhì)性改善重債國的償付能力,并在主權(quán)債務(wù)與銀行體系之間設(shè)立“防火墻”,因此,未來歐債危機繼續(xù)升級的可能性將不可避免。更加糟糕的是,降級潮恐已經(jīng)波及歐洲核心國。早在今年2月,穆迪就將16個歐洲國家的114家金融機構(gòu)的評級列入負面觀察名單,預(yù)計評級機構(gòu)針對歐洲銀行業(yè)的降級行動很可能將波及歐元區(qū)的核心成員國,德國、法國、意大利、奧地利、荷蘭等國的銀行業(yè)信用評級可能遭到進一步下調(diào),這將令本已處于困境的歐洲金融體系面臨更大的挑戰(zhàn)。全球恐怕阻止不了危機繼續(xù)升級了。

2、國內(nèi)宏觀格局分析

中國物流與采購聯(lián)合會和國家統(tǒng)計局服務(wù)業(yè)調(diào)查中心發(fā)布的5月份中國制造業(yè)采購經(jīng)理指數(shù)(PMI)為50.4%,比上月下挫2.9個百分點。在經(jīng)歷連續(xù)五個月回升之后,該指數(shù)出現(xiàn)了大幅回調(diào),僅略高于50%的榮枯線。構(gòu)成制造業(yè)PMI的5個分類指數(shù)普遍回落,其中新訂單指數(shù)下降的態(tài)勢比較顯著,跌幅達到4.7個百分點,2012年內(nèi)首次降至臨界點之下,反映出經(jīng)濟仍處于下行通道之中,制造業(yè)有效需求不足,企業(yè)短期內(nèi)生存壓力較大。不過購進價格指數(shù)僅為44.8%,比上月大幅下降10.0個百分點,跌至臨界點以下,表明制造業(yè)主要原材料購進價格回落明顯,未來通脹壓力有望進一步減小。匯豐5月份中國制造業(yè)采購經(jīng)理人指數(shù)終值為 48.4%,低于4月份終值的49.3%,連續(xù)7個月低于50榮枯線以下。兩個PMI數(shù)據(jù)依舊相互矛盾,主要原因是匯豐調(diào)查的樣本主要是中小企業(yè),而中采的數(shù)據(jù)是基于大型企業(yè)所得,由此也證明目前階段相比大型企業(yè),中小企業(yè)所面臨的形勢更加嚴峻,運行進一步放緩,急需政策的支持。

目前CPI總體上將會延續(xù)回落的趨勢,尤其是在考慮到接下來幾個月翹尾因素將大大減少,肉類消費的淡季到來,大宗商品價格走軟,CPI回落的速度也可能加快,6月之后CPI低于3%將成為大概率事件。目前國家宏觀調(diào)控的重點將進一步向“穩(wěn)增長”傾斜。6月7日央行時隔3年后首次降息,未來貨幣政策走向?qū)捤傻幕{(diào)已經(jīng)明確。從過往的歷史來看,在降息初期,市場往往將信將疑,這一方面是由于經(jīng)濟的同步數(shù)據(jù)較差,另一方面由于前一階段貨幣政策收縮股市承壓,積累了一批套牢盤,這容易導致在反彈中出貨,降息初期形成高開低走的行情。隨著貨幣政策進一步放松,市場也會逐步走好。

(二)、天膠供應(yīng)狀況分析

1、全球天然橡膠主產(chǎn)區(qū)供應(yīng)狀況

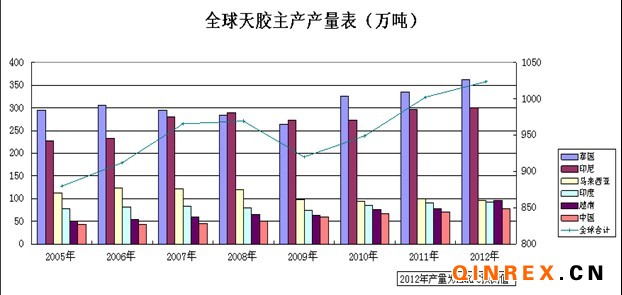

天膠生產(chǎn)國組織報告最新預(yù)測,該組織成員國2012年全年產(chǎn)量或增1.5%。其中,泰國天膠產(chǎn)量362.5萬噸,增 1.6%;印尼產(chǎn)量300萬噸,降0.4%;馬來產(chǎn)量95.6萬噸,降4.1%;印度產(chǎn)量92萬,增2.9%;越南增長6%至96萬噸;中國增長6.6% 至77.5萬噸。就目前而言,泰國膠商原料儲備不足,煙片長約的延遲發(fā)貨現(xiàn)象,這是今年以來第二次推遲發(fā)運,迫使部分出口商從東京工業(yè)品交易所進口橡膠來履行合同。橡膠種植園組織REO以連續(xù)買入了三大市場所有的生片原料,令其價格由100銖左右回升至106上方,而膠農(nóng)坐等橡膠種植園組織(REO)出價,對橡膠價格略有支撐。從印尼主產(chǎn)區(qū)來看,印尼供應(yīng)充足,加之貿(mào)易商低價賣盤沖擊,目前與泰標繼續(xù)維持價高價差。從越南主產(chǎn)區(qū)來看,越南芒街繼續(xù)封關(guān),自一月中以來少有貨物流入,但據(jù)了解云南河口少量走貨,廣西東興無法走貨,但價格無優(yōu)勢。

2、2012年天膠供應(yīng)量或增加

以希臘、西班牙、意大利為首的歐洲國家不斷曝出國家主權(quán)債務(wù)危機,波及歐洲經(jīng)濟體系,再次打擊不理想的全球經(jīng)濟。以原油為首的大宗商品出現(xiàn)了大跌。天膠亦無能幸免,追隨市場走勢。在天膠價格的持續(xù)走低中,膠農(nóng)的種植收益必將下降,此舉或?qū)⒋靷z農(nóng)的種植積極性。。在印馬泰三國聯(lián)合托市的過程中,曾經(jīng)出現(xiàn)過砍伐橡膠樹的惡性做法。目前在泰國的部分產(chǎn)膠區(qū),已有部分工人準備罷工方式來抗議政府對天膠價格提振力度不足的舉措。雖然ANRPC組織預(yù)計2012年全球天膠的產(chǎn)量將較2011上升1.5%。接下來的夏季是臺風來臨旺季,對海南地區(qū)的橡膠樹的影響比較大,以2011年為例,臺風就造成1.萬噸的橡膠減產(chǎn),但是整體對于2011的產(chǎn)量只是拖緩增產(chǎn)速度。預(yù)計2012的全球橡膠產(chǎn)量仍將持續(xù)上行。

3、國內(nèi)進口格局

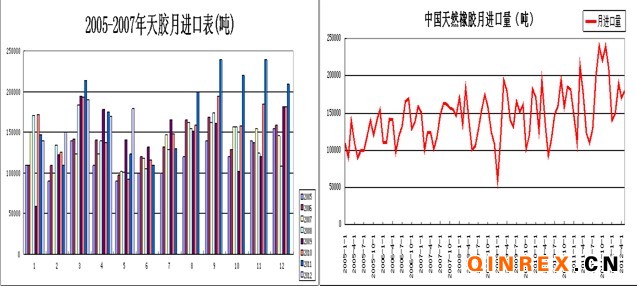

天然橡膠:中國5月天然橡膠進口量環(huán)比增加5.9%,至18萬噸。5月天然橡膠進口量較去年同期的12萬噸增加50%。中國1-5月天然橡膠進口量同比增加7.4%,至82萬噸。與2005-2011對比可知,5月的天然橡膠進口是創(chuàng)下了2005至今歷史當月的天量。這主要是本月的橡膠貿(mào)易商利用橡膠較大的波動率,通過與國外貿(mào)易商交易,頻繁交易,頻繁進出口導致。再者,國內(nèi)有關(guān)部門對天膠走私進行大力度的打擊,也是促使目前天膠進口量上漲的原因。

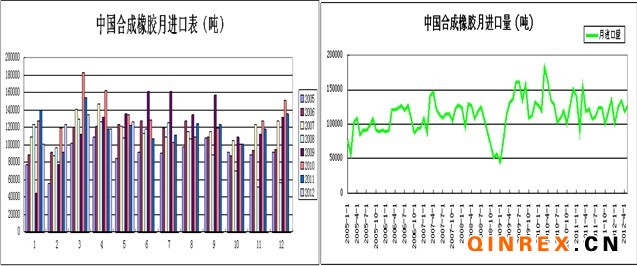

合成橡膠:5月份中國進口合成橡膠126535噸,環(huán)比增長7%,同比增長4%。1~5月份累計進口合成橡膠604384噸,同比下降3%。盡管月度進口量出現(xiàn)增長,但受歐美出口市場疲軟的影響,下游輪胎行情需求仍然低迷,目前國內(nèi)輪胎企業(yè)開工率僅五六成,輪胎和合成橡膠企業(yè)都已建立了大量的庫存。為應(yīng)對庫存過剩的困境,國內(nèi)合成橡膠企業(yè)已經(jīng)關(guān)閉了裝置或削減了裝置開工率水平。

(三)、天膠需求狀況分析

1、中國車市產(chǎn)銷格局

從政策方面看,6月13日財政部、商務(wù)部聯(lián)合發(fā)布公告,明確2012年老舊汽車報廢更新補貼車輛范圍及補貼標準,但兩部門并未透露本輪汽車以舊換新政策補貼總額。以舊換新政策在2010年曾拉動新車消費達382億元來看,在穩(wěn)增長的政策格局下,以舊換新的刺激汽車消費政策將再次延續(xù),并有望發(fā)揮顯著功效。6月16日,全國政協(xié)經(jīng)濟委員會副主任、原工信部部長李毅中在2012節(jié)能與新能源汽車峰會上透露,有關(guān)部門最近正在研究進一步推動新能源車示范試點的工作方案,加快新能源汽車產(chǎn)業(yè)化發(fā)展進程。主要包括實施節(jié)能汽車推廣政策,對購買排量1.6升以下的乘用車給予每輛車3000元的補貼,鼓勵節(jié)能汽車消費,鼓勵充電基礎(chǔ)設(shè)施建設(shè)和出臺稅收優(yōu)惠政策,發(fā)布了《車船稅法》和《車船稅法實施條例》,對節(jié)約能源、使用新能源的汽車減免車船稅等。截至目前,中國已在25個城市進行了公共服務(wù)領(lǐng)域新能源汽車示范推廣,并在6個城市開展了私人購買新能源車補貼試點工作。據(jù)初步統(tǒng)計,示范推廣各類節(jié)能與新能源汽車累計達1.6萬輛,其中新能源汽車超過8千輛,建設(shè)和安裝各類充電站、充電樁1萬多個。

汽車政策在6月份內(nèi)集中出臺,體現(xiàn)政策在對汽車行業(yè)的宏觀調(diào)控力度的增強。這在未來將帶動汽車行業(yè)整體的景氣度。拉動橡膠等原材料的需求。

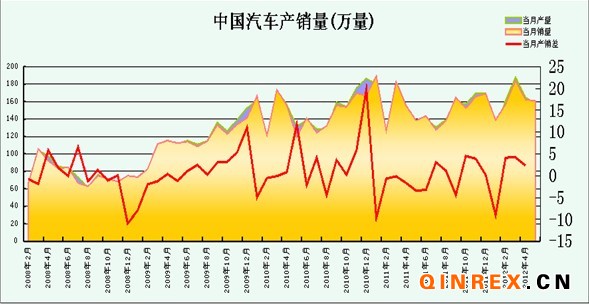

從產(chǎn)銷方面來看,中國汽車工業(yè)協(xié)會發(fā)布2012年5月汽車工業(yè)經(jīng)濟運行情況,5月汽車產(chǎn)銷157.09萬輛和160.72萬輛,環(huán)比分別下降4.7%和1.1%,同比增長16.2%和16.0%;1月-5月汽車產(chǎn)銷800.03萬輛和802.35萬輛,比上年同期分別增長3.2%和1.7%,年內(nèi)產(chǎn)銷首次出現(xiàn)正增長,同時也實現(xiàn)了汽車銷售量大于汽車的產(chǎn)量,減緩了市場對車企庫存高位的擔憂。從出口方面看,1月-5月,出口汽車38.25萬輛,同比增長28.8%。其中,5月出口為10.34萬輛,首次突破10萬輛,汽車出口創(chuàng)歷史新高。雖然5月份出口創(chuàng)出新高,并不意味著外需的回暖,后續(xù)仍需要進一步的觀察。

從重卡方面來看,預(yù)期轉(zhuǎn)向樂觀,等待基本面好轉(zhuǎn)。重卡將第一季的低迷態(tài)勢延續(xù)至今,但是重卡作為投資工具,其市場需求與投資緊密相關(guān)。在重卡產(chǎn)品中,物流重卡的銷量受公路貨運周轉(zhuǎn)量、集裝箱吞吐量和運價的影響十分明顯;而工程自卸車則與基礎(chǔ)設(shè)施建設(shè)、固定資產(chǎn)投資關(guān)系密切。在貨幣政策放松趨勢明確、 M2 增速連續(xù)回升、國家強調(diào)“保持投資適度增長”、重大工程建設(shè)陸續(xù)復工的背景下,重卡行業(yè)的需求回升是大概率事件,加上較低的原材料價格有望帶來盈利能力的回升,預(yù)計3季度重卡銷售數(shù)據(jù)有望逐步企穩(wěn),4季度有望回升。

2、中國輪胎產(chǎn)銷格局

一般而言,當輪胎企業(yè)開工率高需要原料時,保稅區(qū)橡膠庫存量就會下降,但目前的現(xiàn)狀則恰恰相反,青島保稅港區(qū)橡膠庫存呈現(xiàn)增長勢頭。庫存的增加預(yù)示未來橡膠價格將呈現(xiàn)下行態(tài)勢,它亦反映出橡膠下游輪胎行業(yè)需求不足的不景氣現(xiàn)狀。以國內(nèi)輪胎生產(chǎn)的重要基地山東來說,其天然橡膠的需求量占國內(nèi)需總量的50%以上。但目前山東輪胎企業(yè)開工率有七成就不錯了,多數(shù)廠家?guī)齑嬉殉^1個月產(chǎn)量,生產(chǎn)經(jīng)營陷入困境。從國外方面,看。用“內(nèi)外交困”來形容我國輪胎行業(yè)目前面臨的現(xiàn)狀并不為過。作為一個外貿(mào)依存度達40%以上的行業(yè),受美債、歐債危機所拖累,加之當前國際貿(mào)易保護主義重新抬頭,海外市場已不再給中國輪胎企業(yè)提供盛宴。據(jù)統(tǒng)計,目前對我國輪胎提出反傾銷的國家已達8個。從國內(nèi)方面,中國經(jīng)濟增長速度放緩,貨運物流業(yè)量下降,載重輪胎需求減少;工程投資力度縮減,工程胎需求銳減;汽車業(yè)增長乏力,乘用胎需求光風不再。某國內(nèi)大型輪胎生產(chǎn)企業(yè)負責人表示,胎輪業(yè)能與去年持平就不錯了。

三、后市展望

(一)技術(shù)分析

滬膠指數(shù)目前仍然處于至43290的高點下的下跌通道中。成交量從下跌通道下沿的第二個低點C處開始呈現(xiàn)逐步縮量的變化,這主要歸功于橡膠合約的修改,因此必須對在22000元/噸附近的成交進行調(diào)整,調(diào)整后的成交量Z如圖中紅色箭頭所示??梢姵山涣縕大于前期Y處的成交量,而小于前期X處的成交量。結(jié)合走勢來看,BC段的下行,成交量逐漸放大;CD段的上行,成交量逐漸減少;DE段的下行,成交量逐漸放大。因此,預(yù)計短期內(nèi)滬膠指數(shù)22000元/噸有支撐。中長期來看仍然繼續(xù)走跌,在8月、9月、10月的割膠淡季或?qū)⒂瓉矸磸椬邉荨?/div>

(二)觀點總結(jié)

從供給方面來看,泰國主產(chǎn)區(qū):前期受泰國政府干預(yù)政策的影響,泰國比價持續(xù)高于印尼和東京。政府代理REO以連續(xù)買入了三大市場所有的生片原料,令其價格由100銖左右回升至106上方。三國政府確保國內(nèi)的穩(wěn)定較為關(guān)鍵,預(yù)計泰印馬3國托市政策出臺的屬大概率事件,政策的出臺時間有望在7、8月,這主要是為此目前處于割膠的旺季,穩(wěn)定天膠價格存在急迫性。印尼主產(chǎn)區(qū):印尼供應(yīng)充足,加之貿(mào)易商低價賣盤沖擊,目前與泰標繼續(xù)維持價高價差。印尼的橡膠樹的樹齡比較年輕,產(chǎn)膠的比較強,預(yù)計下半年印尼橡膠的產(chǎn)量或?qū)⒊掷m(xù)增加。越南主產(chǎn)區(qū):廣西繼續(xù)封關(guān),自一月中以來少有貨物流入;越南與語中國的存在的南海爭端,越南芒街的開關(guān)時間還是存在著較大的不確定性。國內(nèi)產(chǎn)區(qū):近期國內(nèi)供應(yīng)伴隨云南產(chǎn)區(qū)的降水開始有明顯增加,云南橡膠的種植面積有所增加,預(yù)計下半年的天膠產(chǎn)量仍將有所增加。

從需求方面看,新一輪的車市提振政策在不斷出臺,這在短期內(nèi)將對跌跌不休的橡膠價格有了明顯性的支撐。以舊換新政策在2010年曾拉動新車消費達382億元來看,在穩(wěn)增長的政策格局下,本次的刺激汽車消費政策將再次延續(xù),并有望發(fā)揮顯著功效。節(jié)能小排量汽車政策也“快速跑步進場”,預(yù)計下半年在以舊換新補貼、節(jié)能小排量汽車補貼政策的刺激下,國內(nèi)汽車的消費的增加屬于大概率事件。這將刺激車企增加汽車的生產(chǎn),拉動橡膠的消費增加。重卡方面,貨幣政策放松趨勢明確、 M2 增速連續(xù)回升、國家強調(diào)“保持投資適度增長”、重大工程建設(shè)陸續(xù)復工的背景下,重卡行業(yè)的需求在下半年回升也是大概率事件。

整體來看,在下半年中,天膠的消費市場將有所回暖,但是天膠的供應(yīng)也是處于增加的格局,而且供給量或?qū)⒋笥谙M量,所以,天膠價格在下半年的上漲幅度有限,整體維持寬幅振蕩格局,建議在20000-26000區(qū)間交易。

特別提示:本信息僅供您參考。如需轉(zhuǎn)載,請注明來源:中國橡膠信息貿(mào)易網(wǎng)