3月份的10個(gè)警情指標(biāo)中,金融機(jī)構(gòu)人民幣貸款月末增速、社會(huì)消費(fèi)品零售總額當(dāng)月增速、固定資產(chǎn)投資累計(jì)增速和CPI當(dāng)月漲幅等4個(gè)指標(biāo)處于正常的綠燈區(qū),工業(yè)企業(yè)增加值當(dāng)月增速、工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入增速、發(fā)電量當(dāng)月增速、財(cái)政收入當(dāng)月增速等4個(gè)指標(biāo)處于趨冷的淺藍(lán)燈區(qū),M1月末增速和進(jìn)出口總額當(dāng)月增速等2個(gè)指標(biāo)處于過冷的藍(lán)燈區(qū)。

盡管一致合成指數(shù)將在下半年出現(xiàn)回穩(wěn),但一致指數(shù)回升的動(dòng)力不強(qiáng)。因此,在經(jīng)濟(jì)運(yùn)行中存在著諸多不確定不穩(wěn)定因素,經(jīng)濟(jì)景氣穩(wěn)定回升存在較大困難的背景下,如何根據(jù)經(jīng)濟(jì)形勢(shì)發(fā)展變化,適時(shí)適度進(jìn)行宏觀政策的預(yù)調(diào)和微調(diào),努力減少經(jīng)濟(jì)景氣持續(xù)回落帶來的不利影響,在“穩(wěn)增長(zhǎng)”的同時(shí),穩(wěn)步推進(jìn)“調(diào)結(jié)構(gòu)”,是我國(guó)宏觀調(diào)控當(dāng)前面臨的主要問題。

一、一致指數(shù)繼續(xù)下滑,先行指數(shù)小幅反彈

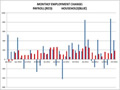

1、一致指數(shù)繼續(xù)下滑。3月份,一致合成指數(shù)繼續(xù)下滑,構(gòu)成一致指數(shù)的6個(gè)指標(biāo)中,經(jīng)過季節(jié)調(diào)整,除了財(cái)政收入出現(xiàn)微弱上漲外,工業(yè)增加值增速、發(fā)電量增速、M1增速、固定資產(chǎn)投資累計(jì)增速和出口總額增速等5個(gè)指標(biāo)均呈下降走勢(shì)。

2、先行指數(shù)繼續(xù)小幅反彈。3月份,先行指數(shù)繼續(xù)小幅反彈,從2011年11月份至今已連續(xù)小幅反彈4個(gè)月。在構(gòu)成先行合成指數(shù)的6個(gè)指標(biāo)中,經(jīng)過季節(jié)調(diào)整,固定資產(chǎn)投資本年施工項(xiàng)目計(jì)劃總投資增速、粗鋼產(chǎn)量增速繼續(xù)下降,產(chǎn)成品資金占用增速(逆轉(zhuǎn))、conference board美國(guó)先行指數(shù)、汽車產(chǎn)量增速、金融機(jī)構(gòu)各項(xiàng)貸款增速小幅回升。

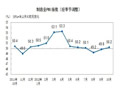

3、綜合警情指數(shù)快速下降至偏冷的淺藍(lán)燈區(qū)。綜合警情指數(shù)在2008年5月開始快速下降,并在2008年11月進(jìn)入趨冷的淺藍(lán)燈區(qū)。在國(guó)家一系列刺激政策的拉動(dòng)下,從2009年3月開始,綜合警情指數(shù)開始反彈,并在2010年1月進(jìn)入過熱的紅燈區(qū)。

隨著刺激政策的逐步退出和宏觀調(diào)控政策力度的不斷加大,從2010年5月開始,綜合警情指數(shù)再次步入下行通道,2012年3月已下降至31。在構(gòu)成綜合警情指數(shù)的10個(gè)指標(biāo)中,只有金融機(jī)構(gòu)人民幣貸款月末增速和財(cái)政收入當(dāng)月增速出現(xiàn)微弱回升,其他8個(gè)指標(biāo)均出現(xiàn)不同程度下降。

3月份的10個(gè)警情指標(biāo)中,金融機(jī)構(gòu)人民幣貸款月末增速、社會(huì)消費(fèi)品零售總額當(dāng)月增速、固定資產(chǎn)投資累計(jì)增速和CPI當(dāng)月漲幅等4個(gè)指標(biāo)處于正常的綠燈區(qū),工業(yè)企業(yè)增加值當(dāng)月增速、工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入增速、發(fā)電量當(dāng)月增速、財(cái)政收入當(dāng)月增速等4個(gè)指標(biāo)處于趨冷的淺藍(lán)燈區(qū),M1月末增速和進(jìn)出口總額當(dāng)月增速等2個(gè)指標(biāo)處于過冷的藍(lán)燈區(qū)。

綜上分析可見,一致指數(shù)和綜合警情指數(shù)持續(xù)回落,表明我國(guó)經(jīng)濟(jì)景氣持續(xù)下滑,景氣度已經(jīng)進(jìn)入了“偏冷”區(qū)間。當(dāng)前經(jīng)濟(jì)景氣持續(xù)回落主要是宏觀經(jīng)濟(jì)政策主動(dòng)調(diào)整和外需疲弱等因素造成的,是抑制通貨膨脹和房?jī)r(jià)過快上漲以及促進(jìn)結(jié)構(gòu)調(diào)整和轉(zhuǎn)型所必須付出的代價(jià)。

從未來經(jīng)濟(jì)景氣走勢(shì)看,目前先行指數(shù)已經(jīng)反彈4個(gè)月,在先行指數(shù)的6個(gè)構(gòu)成指標(biāo)中,多項(xiàng)指標(biāo)回升態(tài)勢(shì)有望保持。由此可以初步判斷我國(guó)先行指數(shù)在2011年11月已經(jīng)形成轉(zhuǎn)折點(diǎn),進(jìn)入了上升期。目前我國(guó)先行指數(shù)的先行期在2個(gè)季度左右,據(jù)此分析,一致指數(shù)拐點(diǎn)將在2012年的2季度出現(xiàn),下半年有望逐步回升。

盡管一致合成指數(shù)將在下半年出現(xiàn)回穩(wěn),但一致指數(shù)回升的動(dòng)力不強(qiáng)。因此,在經(jīng)濟(jì)運(yùn)行中存在著諸多不確定不穩(wěn)定因素,經(jīng)濟(jì)景氣穩(wěn)定回升存在較大困難的背景下,如何根據(jù)經(jīng)濟(jì)形勢(shì)發(fā)展變化,適時(shí)適度進(jìn)行宏觀政策的預(yù)調(diào)和微調(diào),努力減少經(jīng)濟(jì)景氣持續(xù)回落帶來的不利影響,在“穩(wěn)增長(zhǎng)”的同時(shí),穩(wěn)步推進(jìn)“調(diào)結(jié)構(gòu)”,是我國(guó)宏觀調(diào)控當(dāng)前面臨的主要問題。

二、主要經(jīng)濟(jì)指標(biāo)分析

1。工業(yè)生產(chǎn)持續(xù)放緩,結(jié)構(gòu)調(diào)整穩(wěn)步推進(jìn)。2012年3月份,規(guī)模以上工業(yè)增加值同比增長(zhǎng)11.9%,比去年同月回落2.9個(gè)百分點(diǎn)。經(jīng)季節(jié)調(diào)整后,規(guī)模以上工業(yè)增加值增速已經(jīng)連續(xù)12個(gè)月回落,當(dāng)前處于趨冷的藍(lán)燈區(qū)。

一季度,規(guī)模以上工業(yè)增加值同比增長(zhǎng)11.6%,比去年同期回落2.8個(gè)百分點(diǎn)。東中西部地區(qū)工業(yè)增速均呈回落態(tài)勢(shì),東部地區(qū)工業(yè)增速明顯放緩。一季度,東部、中部和西部地區(qū)增加值同比分別增長(zhǎng)8.9%、16.9%和14.5%,比去年同期分別回落4.0、0.2和2.1個(gè)百分點(diǎn)。

重工業(yè)增速回落是工業(yè)增加值增速回落的關(guān)鍵。一季度,重工業(yè)增加值同比增長(zhǎng)11.0%,比去年同期回落3.9個(gè)百分點(diǎn)。主要工業(yè)品產(chǎn)量增速回落幅度較大。一季度,發(fā)電量、鋼材、水泥和十種有色金屬產(chǎn)量同比分別增長(zhǎng)7.1%、6.5%、7.3%和5.8%,比去年同期分別回落6.3、11.6、10.9和3.5個(gè)百分點(diǎn)。工業(yè)出口增速大幅下滑。一季度,工業(yè)企業(yè)實(shí)現(xiàn)出口交貨值23174.7億元,同比增長(zhǎng)7.4%,比去年同期回落13.5個(gè)百分點(diǎn)。

2。固定資產(chǎn)投資完成額累計(jì)增速持續(xù)下滑。一季度,我國(guó)固定資產(chǎn)投資(不含農(nóng)戶)47865億元,同比名義增長(zhǎng)20.9%,增速比上年全年回落2.9個(gè)百分點(diǎn),比1-2月累計(jì)同比增速回落0.6個(gè)百分點(diǎn)。

三次產(chǎn)業(yè)投資增速都有所放緩。分產(chǎn)業(yè)看,一季度,第一產(chǎn)業(yè)同比增長(zhǎng)35.8%,比1-2月份累計(jì)同比增速放緩8.1個(gè)百分點(diǎn);第二產(chǎn)業(yè)增長(zhǎng)24.6%,比1-2月份累計(jì)同比增速放緩0.3個(gè)百分點(diǎn);第三產(chǎn)業(yè)增長(zhǎng)17.6%,比1-2月份累計(jì)同比增速放緩0.9個(gè)百分點(diǎn)。

房地產(chǎn)開發(fā)投資增速顯著下滑。1-3月份,全國(guó)房地產(chǎn)開發(fā)投資10927億元,同比增長(zhǎng)23.5%,累計(jì)同比增速比1-2月份回落4.3個(gè)百分點(diǎn)。3 月份,房屋新開工面積累計(jì)同比增長(zhǎng)0.3%,當(dāng)月同比下降4.11%,并再度同比負(fù)增長(zhǎng)。其中,住宅新開工面積累計(jì)同比下降5.2%,當(dāng)月同比下降9.96%,呈現(xiàn)大幅放緩態(tài)勢(shì)。

工業(yè)投資增速有所回升。一季度,工業(yè)投資同比增長(zhǎng)23.9%,累計(jì)同比增速比1-2月份回升0.5個(gè)百分點(diǎn)?;A(chǔ)設(shè)施投資持續(xù)同比下降。一季度,基礎(chǔ)設(shè)施(不包括電力、熱力、燃?xì)饧八纳a(chǎn)與供應(yīng))同比下降2.1%。

3。社會(huì)消費(fèi)品零售額增速有所回升,季節(jié)調(diào)整后繼續(xù)回落。3月份,社會(huì)消費(fèi)品零售總額同比名義增長(zhǎng)15.2%,比1-2月份累計(jì)同比增速提高0.5個(gè)百分點(diǎn)。季節(jié)調(diào)整后,社會(huì)消費(fèi)品零售額增速繼續(xù)回落。

除汽車、金銀珠寶、日用品、化妝品類商品外主要商品零售額增速都有所回升。汽車類銷售增速繼續(xù)下滑。金銀珠寶類商品銷售增速繼續(xù)大幅下滑。3月份,限額以上企業(yè)(單位)商品零售中,金銀珠寶類商品銷售,比去年全年增速回落達(dá)31.7個(gè)百分點(diǎn)。

4。進(jìn)出口同比增速快速回落后有所企穩(wěn),季節(jié)調(diào)整后持續(xù)快速回落。3月份,我國(guó)進(jìn)出口總值增長(zhǎng)7.1%,比前兩個(gè)月增速繼續(xù)回落0.2個(gè)百分點(diǎn)。其中,出口增長(zhǎng)8.9%,同比增速比前兩個(gè)月累計(jì)增速加快2個(gè)百分點(diǎn),出口增速快速下滑勢(shì)頭初步得到遏止,并有所反彈。季節(jié)調(diào)整后,我國(guó)進(jìn)出口增速持續(xù)快速下滑。

對(duì)美出口明顯強(qiáng)于對(duì)歐出口,對(duì)新興市場(chǎng)和東南亞國(guó)家出口較好。3月份,我國(guó)對(duì)美國(guó)、歐盟和日本的出口同比增速分別為14.03%、-3.11%和3.36%。中西部出口增速遠(yuǎn)超東部。主要受地區(qū)間產(chǎn)業(yè)梯度轉(zhuǎn)移等因素影響。

5。發(fā)電量當(dāng)月增速持續(xù)下滑,季節(jié)調(diào)整后繼續(xù)在深藍(lán)燈區(qū)下行。3月份規(guī)模以上發(fā)電企業(yè)發(fā)電量同比增長(zhǎng)7.2%,3月當(dāng)月增速比2月份下降13.4個(gè)百分點(diǎn),1-3月份全國(guó)累計(jì)發(fā)電量11446億千瓦時(shí),同比增長(zhǎng)7.1%。3月份,水電發(fā)電量1112億千瓦時(shí),同比下降1.2%;火電發(fā)電量9608億千瓦時(shí),同比增長(zhǎng)7.0%。

季節(jié)調(diào)整后,發(fā)電量增速繼續(xù)在過冷的深藍(lán)燈區(qū)內(nèi)運(yùn)行,目前已連續(xù)在深藍(lán)燈區(qū)下行5個(gè)月。今年以來,發(fā)電量增速下滑的原因,一是因?yàn)槿ツ昊鶖?shù)較高;二是因?yàn)榻?jīng)濟(jì)增速下滑,用電需求增速下降。

6。規(guī)模以上工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入累計(jì)增速持續(xù)下滑。2012年3月規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入197823億元,同比增長(zhǎng)14.1%,比2月小幅反彈0.7個(gè)百分點(diǎn)。經(jīng)過季節(jié)調(diào)整,工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入累計(jì)增速繼續(xù)保持回落態(tài)勢(shì)。

7。財(cái)政收入當(dāng)月增速持續(xù)回落,季節(jié)調(diào)整后出現(xiàn)回穩(wěn)。2012年3月份,全國(guó)財(cái)政收入增長(zhǎng)18.7%,比去年同期(26.7%)回落8個(gè)百分點(diǎn),其中稅收收入增長(zhǎng)12.4%,比去年同期(25.2%)回落12.8個(gè)百分點(diǎn)。季節(jié)調(diào)整以后,財(cái)政收入當(dāng)月增速從2011年6月起持續(xù)回落,2012年3月出現(xiàn)小幅反彈,比2月提高0.3個(gè)百分點(diǎn)。

8、M1增速保持平穩(wěn),季節(jié)調(diào)整后繼續(xù)下滑。1月末,M1同比增速達(dá)到3.1%,創(chuàng)下歷史最低水平。受貨幣政策預(yù)調(diào)微調(diào)的影響,2、3月份M1增速微幅反彈,但仍相當(dāng)?shù)兔浴<竟?jié)調(diào)整后的M1增速變化較實(shí)際值相對(duì)平滑,變化趨勢(shì)與實(shí)際值基本一致。至2012年3月已連續(xù)下降26個(gè)月。目前季節(jié)調(diào)整后的M1增速已經(jīng)連續(xù)四個(gè)月創(chuàng)歷史低點(diǎn),處于“過冷”的藍(lán)燈區(qū)。

一季度,受季節(jié)因素和貨幣政策預(yù)調(diào)微調(diào)的影響,M1余額同比增速略有加快。在1月份創(chuàng)下3.1%的歷史新低后,2月份反彈至4.3%,3月份微幅反彈達(dá)到4.4%。與實(shí)際值不同,經(jīng)過季節(jié)調(diào)整后,M1增速仍在下滑。在2010年1月季節(jié)調(diào)整后的M1增速到達(dá)階段性高點(diǎn)后,一直在下滑,至2012年3月已連續(xù)下降26個(gè)月。3月末廣義貨幣M2額同比增長(zhǎng)13.4%,比1月末提高1個(gè)百分點(diǎn),比上年末低0.2個(gè)百分點(diǎn)。

9、人民幣貸款增長(zhǎng)小幅加快,季節(jié)調(diào)整后略有反彈。3月末,人民幣存款余額同比增長(zhǎng)12.5%,比1月末提高0.1個(gè)百分點(diǎn),比上年末低1個(gè)百分點(diǎn)。季節(jié)調(diào)整后的人民幣貸款增速逐月小幅反彈,1、2、3月末分別達(dá)到15.1%、15.3%和15.6%,目前處于綠燈區(qū)。

10。物價(jià)漲幅平穩(wěn)回落,通脹壓力有所緩解。3月份,我國(guó)居民消費(fèi)價(jià)格同比上漲3.6%,低于全年4%的調(diào)控目標(biāo)0.4個(gè)百分點(diǎn),比去年同月回落1.8個(gè)百分點(diǎn),比上月擴(kuò)大0.4個(gè)百分點(diǎn)。3月份,經(jīng)季節(jié)調(diào)整后,居民消費(fèi)價(jià)格同比上漲3.5%,比去年同月回落1.7個(gè)百分點(diǎn),比上月回落0.2個(gè)百分點(diǎn)。

3月份,居民消費(fèi)價(jià)格環(huán)比上漲0.2%。一季度,居民消費(fèi)價(jià)格累計(jì)同比平均上漲3.8%,低于去年同期1.2個(gè)百分點(diǎn),低于2011年全年1.6個(gè)百分點(diǎn)。從翹尾因素和新漲價(jià)因素角度考察,一季度,翹尾因素和新漲價(jià)因素分別拉動(dòng)居民消費(fèi)價(jià)格上漲2.2和1.6個(gè)百分點(diǎn),貢獻(xiàn)率分別為57.9%和42.1%。

3月份,食品和居住價(jià)格同比分別上漲7.5%和2.0%,分別拉動(dòng)居民消費(fèi)價(jià)格上漲2.39和0.33個(gè)百分點(diǎn),貢獻(xiàn)率分別為66.4%和9.2%,兩類價(jià)格對(duì)居民消費(fèi)價(jià)格的貢獻(xiàn)率為75.6%,表明物價(jià)上漲主要由食品和居住價(jià)格拉動(dòng),物價(jià)上漲的結(jié)構(gòu)性特征突出。一季度,食品和居住價(jià)格累計(jì)同比平均分別上漲8.3%和2.0%,分別拉動(dòng)CPI上漲2.56和0.33個(gè)百分點(diǎn),貢獻(xiàn)率分別為67.5%和8.7%,兩類價(jià)格對(duì)CPI的貢獻(xiàn)率為76.2%。

上下游價(jià)格走勢(shì)出現(xiàn)分化。2011年7月以來,以PPI為代表的上游價(jià)格高位回落,上游價(jià)格與CPI為代表的下游價(jià)格的漲幅差逐步縮小,2011年10月份以來,兩者走勢(shì)出現(xiàn)分化,上下游價(jià)格倒掛。2012年1-3月,CPI與PPI漲幅之差分別為3.8、3.2和3.9個(gè)百分點(diǎn),上游價(jià)格向下游傳導(dǎo)的壓力有所減輕。