知情人士透露,基礎貨幣投放渠道或生變;央行可能會在二級市場買賣國債

一位接近央行的知情人士透露,在二級市場上買賣國債,可能成為央行今后投放基礎貨幣的一個重要渠道。

綁在央行身上近十年的外匯占款“繩子”,近期終于出現(xiàn)松動跡象。

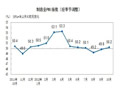

昨日,央行公布的數(shù)據(jù)顯示,截至2012年7月末,金融機構外匯占款余額達256575億元,比6月末的256613億元,減少38億元。

事實上,整個2012年前7個月,外匯占款的數(shù)據(jù)一直不甚理想:2011年末,金融機構外匯占款余額253587億,也即是說前7個月外匯占款僅增加了約2988億元。平均來看,1至7月,月均新增外匯占款不足500億元,較以往動輒三四千億的水平大幅下降。

新增外匯占款劇降,意味著央行終于得以甩開外匯占款的包袱,走出被迫發(fā)行央票、上調存準率以不斷對沖流動性的困境,貨幣政策自主空間也得以大大拓展。

但硬幣的另一面是,過去十年,我國基礎貨幣供應渠道是以外匯占款被動投放為主,新增外匯占款下降,讓這一運轉了近十年的貨幣供應機制突然“卡殼”。

下一個十年,誰來替代外匯占款?業(yè)內(nèi)人士指出,央行在二級市場買賣國債或是一個替代選項。

貨幣政策“解套”

中國當下的基礎貨幣供應機制,還要追溯到十年之前。

“2003年,或者更準確些說,2002年下半年以來,持續(xù)、大量的國際收支順差成為中國經(jīng)濟運行中的一個顯著特征,并對中國的貨幣政策產(chǎn)生了重大影響。”人民銀行貨幣政策司司長張曉慧曾撰文稱,國際收支順差使中央銀行不斷被動購入外匯、吐出過量的人民幣基礎貨幣,并直接增加貨幣供應,從而形成流動性過剩的壓力。

面對這些被動吐出的巨量人民幣基礎貨幣,央行祭出央票、存款準備金率等多重工具,回收流動性。

截至2011年末,金融機構外匯占款已經(jīng)高達25.7萬億元人民幣。也正是這一機制下,若以資產(chǎn)規(guī)模論,人民銀行悄然成長為世界第一大央行。

“這頂帽子并不好戴。”一位未透露姓名的分析師表示,為了守住匯率,央行需要不斷地發(fā)央票、降準以對沖新增外匯占款,這在一定程度上壓縮了國內(nèi)貨幣政策的自主性調控空間。“此外,央票和準備金也都是需要支付利息的。”

上述運行鏈條上,央行發(fā)愁的是如何對沖流動性,至于供給,只需調節(jié)對沖規(guī)模即可實現(xiàn)。但就在近期,這一持續(xù)近十年貨幣政策的邏輯,正在悄然發(fā)生變化。

央行數(shù)據(jù)顯示,2011年的最后三個月,外匯占款余額連續(xù)三個月下降:外匯占款余額在三個月內(nèi)減少1530億元。到了2012年,外匯占款余額連續(xù)下降的態(tài)勢雖然有所遏制,但整個增量依然呈現(xiàn)出大大少于往年的情況。

“下半年,不但貿(mào)易順差、FDI難有明顯擴大,人民幣升值預期放緩下企業(yè)和居民結匯意愿下降、售匯意愿增強還會進一步降低外匯占款增量。”交行金融研究所研究員鄂永健預計,全年新增外匯占款將從2011年的2.8萬億顯著下降到1萬億左右,從而對貨幣供應增長構成限制。

國務院發(fā)展研究中心金融研究所范建軍在接受《第一財經(jīng)日報》采訪時也認為,隨著對外貿(mào)易日趨平衡,巨額新增外匯占款的情況或將成為過去。

“中國的貨幣供應終于由被動轉變?yōu)橹鲃?,不用再仰人鼻息。就是轉折點,既是終點也是起點,大變革時代就要來臨。”東方證券研究報告稱,展望未來,中國流動性的供給機制和供給水平都會有重大變化發(fā)生,十余年主動加被動的流動性盛宴可能就要謝幕。

尋找新供應渠道

事實上,在外匯占款之前,再貸款一直是基礎貨幣投放的主渠道。例如,上世紀90年代的部分年份,央行對國有商業(yè)銀行的再貸款占基礎貨幣增量比重甚至曾超過八成。

隨著外匯占款投放基礎貨幣機制的確立,再貸款才逐漸退出。

“近年來,適應金融宏觀調控方式由直接調控轉向間接調控,再貸款所占基礎貨幣的比重逐步下降,結構和投向發(fā)生重要變化。”張曉慧也稱,新增再貸款主要用于促進信貸結構調整,引導擴大縣域和“三農(nóng)”信貸投放。

新增外匯占款增長乏力,再貸款能否接替外匯占款,成為基礎貨幣投放的主渠道?

上述未透露姓名的分析師表示,央行投放基礎貨幣的渠道不太可能再走再貸款的路徑,這不是當下的主流做法。再貸款也與實際經(jīng)濟活動較少直接聯(lián)系,是一種純信用性的合約,并帶有一定的信貸分配色彩。

一般而言,央行的基礎貨幣發(fā)行渠道主要有四條:在二級市場上購買國債,這也是央行發(fā)行基礎貨幣最常用的渠道;向金融機構發(fā)放再貸款,包括向金融機構再貼現(xiàn)和向貨幣市場拆入資金;購買黃金增加黃金儲備;購買外匯,增加外匯儲備。

一位接近央行的知情人士透露,在二級市場上買賣國債,可能成為央行今后投放基礎貨幣的一個重要渠道。

而現(xiàn)行的《商業(yè)銀行法》也規(guī)定,貨幣政策工具中,央行可以在公開市場上買賣國債、其他政府債券和金融債券及外匯。

“目前,投放基礎貨幣的渠道主要是央票到期,以及存款準備金率的下降。”范建軍也表示,但長遠來看,可以像國外一樣,在二級市場上買賣國債,吞吐基礎貨幣。

上述分析師還提醒,買賣國債吞吐基礎貨幣,需要一個有足夠深度和廣度的國債二級市場,否則空間不夠,大規(guī)模的購買國債將引發(fā)利率飆升,推高國債發(fā)行成本。