一、行情回顧

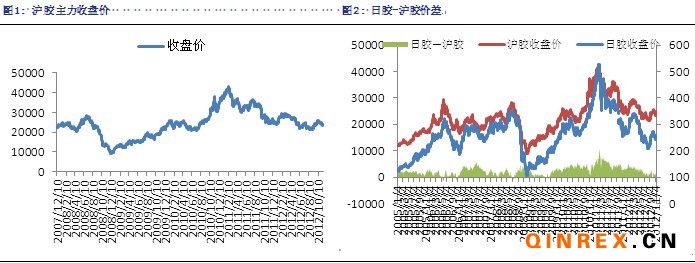

滬膠行情:本周滬膠主力1305持續(xù)震蕩后大幅上揚,周一開于23990元/噸,本周最高漲至24400元/噸,最低跌至23485元/噸。繼昨日大幅上漲后,今日有所回落,最終收于24150元/噸,較上一交易日下跌0.19%,成交較量縮小至58.2萬手,持倉增加至14.2萬手。

外盤情況:本周,日膠持續(xù)三個交易日收跌后,而后受日元大跌帶動,漲幅逾2%,今日出現回調。

二、行業(yè)情況

ANRPC最新10月度報告顯示,今年10月份馬來西亞、越南、斯里蘭卡和柬埔寨四個成員國調整了2012年天然橡膠產量,其中只有越南上調產量,其余均進行下調;有消息稱泰國、印尼、馬來西亞已經開始削減橡膠出口量,然而三國并未公布具體數量。

印尼貿易部副部長巴尤稱,主要橡膠生產國將爭取在今年底使橡膠價格穩(wěn)中有升,此前泰國、印尼和馬來西亞宣布將在6個月間減少橡膠出口量30萬噸。12月中旬,3國將在泰國曼谷舉行部長級會議,進一步落實有關減產和出口安排。

11月10日,中國海關總署公布,10月我國進口合成橡膠125,339噸,進口天然橡膠17萬噸,環(huán)比下降19%,同比減少22.7%。

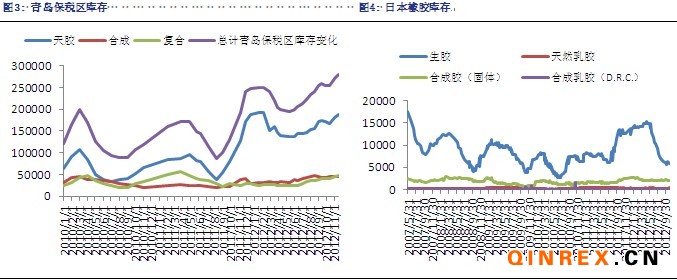

截止11月16日,青島保稅區(qū)橡膠庫存繼續(xù)增加至28.03萬噸的歷史高位,較10月31日增加9000噸,其中天膠為18.68萬噸,合成膠為4.57萬噸,復合膠為4.78萬噸。而日本方面,截止10月31日,日本天然橡膠庫存繼續(xù)下滑至5833噸,較10月20日的6244噸減少了6.6%。

進口膠報價微幅上揚

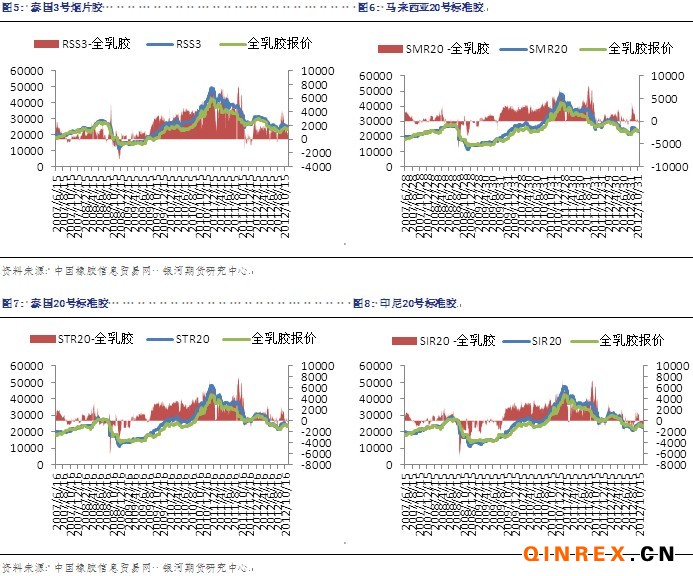

進口膠方面,本周青島保稅區(qū)進口膠現貨報價微幅上漲。11月15日,泰國RSS3報價3070-3080美元/噸,馬來西亞報價2880-2900美元/噸,泰國STR20報價2880-2900美元/噸,印度尼西亞SIR20報價2880-2900美元/噸,越南SVR3L報價2800-2810美元/噸,越南SVR10報價2700-2730美元/噸。

合成膠市場報價下跌

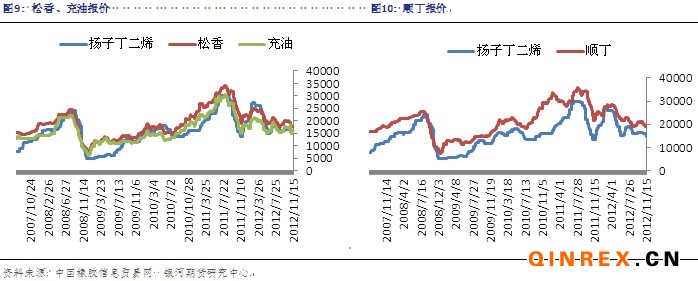

本周合成膠市場行情報價持續(xù)下滑,原材料丁二烯報價大幅下滑至14800元/噸。今日,合成膠市場報價下跌,齊魯順丁報價在18600-18800元/噸附近;部分齊魯1502報價在17100-17300元/噸附近,齊魯1712貨少報價在15100-15200元/噸附近。

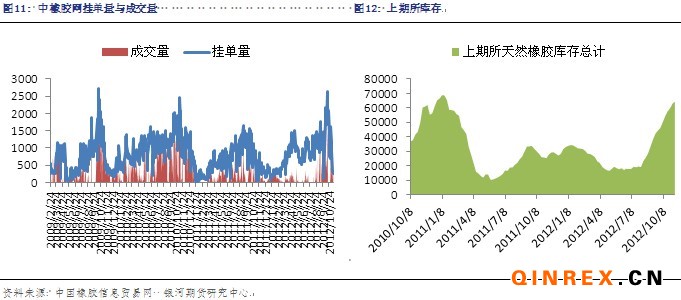

本周,中橡網全乳膠現貨掛單量較上周大幅減少,但是市場成交較為活躍。上期所天膠庫存繼續(xù)增加,截止11月9日,庫存總計為噸,11月2日總庫存為62965噸。

下游消費

1、國內市場

中國國家統計局公布,10月,我國輪胎產量為7767萬條,同比增長1.2%,環(huán)比增長13.92%。而10月重型貨車(含非完整車輛、半掛牽引車)的銷量為43640輛,同比下滑23.41%。10月乘用車市場,日系車銷量9.89萬輛,環(huán)比下降38.22%,同比下降59.41%。

2012年中國汽車出口有望突破歷史新高,達100萬輛,我國進口汽車達到87.3萬輛,同比增長22.6%,同比增長22.6%,然而庫存壓力加大。歐洲方面,據德新社(DPA)報道,歐盟委員會副主席兼負責工業(yè)事務的委員安東尼奧•塔賈尼(Antonio Tajani)表示,將對歐洲汽車產業(yè)進行援助,提供數十億歐元的資金扶持。

全國家電下鄉(xiāng)政策將于2013年1月31日全部執(zhí)行到期,而備受關注的汽車下鄉(xiāng)新政暫時也不會推出。中國汽車工業(yè)協會權威人士也表示,目前來看,推出的可能性比較小。

2、國外市場

此前,歐盟委員會副主席表示將致力于采取措施來幫助歐洲境況不佳的汽車制造商。然而被批恐缺乏“物質基礎”將難以實現。有消息稱,歐盟2014年至2020年預算草案已經劃撥了800億歐元(約合1020億美元)的研發(fā)基金,其中有77億歐元用于改善交通。同時,歐盟委員會還計劃從歐洲社會基金中拿出另一部分資金用于技能與培訓項目,以及提升汽車的環(huán)保性能,降低排放與能源消耗。

總結

本周滬膠主力圍繞24000一線震蕩后大幅上揚?;久嫔?,ANRPC最新10月度報告顯示,產膠國產量預期下調;有消息稱泰國、印尼、馬來西亞已經開始削減橡膠出口量,然而三國并未公布具體數量;截止11月16日,青島保稅區(qū)的庫存再創(chuàng)新高,達28.03萬噸;本周進口膠市場報價微幅上揚;受原油價格影響,合成膠原料丁二烯報價下跌1000元/噸,合成膠市場報價持續(xù)走弱下滑;下游方面,10月我國輪胎產量同比小幅增長,而10月重型貨車銷量同比繼續(xù)大幅下滑23.41%,10月乘用車市場,日系車銷量同比繼續(xù)下降近60%;2012年中國汽車出口有望突破歷史新高,達100萬輛,而我國進口車仍面臨庫存壓力加大問題。整體來說,盡管國內進入停割期,11月云南停割,12月海南停割,然而國外主要產膠國的供應仍然較為充沛,且預計2013年全球的產量將繼續(xù)增加,同時國內保稅區(qū)庫存高企,下游消費特別是重卡市場幾乎無回暖跡象,加上目前市場對于收儲消息未完全明確,較為混亂,如果收儲量不大,對于供應面并無太大提振。因此目前看來,滬膠不具備大幅上漲的基礎,上行空間有限,短期內滬膠依舊無法擺脫大區(qū)間震蕩。