本周市場概要:

■ 期貨市場震蕩行情對于現(xiàn)貨市場影響不大。近期國內(nèi)下游工廠開工正常,市場對于人民幣膠種需求較為清淡,但是輪胎廠開工好轉(zhuǎn)帶動美金膠成交的增多?,F(xiàn)貨市場人民幣膠種近期高位運營,雖然云南產(chǎn)區(qū)陸續(xù)開始恢復(fù)割膠,但是初期原料供應(yīng)稀少,國產(chǎn)膠供應(yīng)緊張的狀況仍在延續(xù),進而支撐現(xiàn)貨價格,但是下游市場高價拿貨相對比較謹(jǐn)慎,市場需求不足。相比國產(chǎn)膠,保稅區(qū)美金膠庫存依然處于偏高水平,但是庫存較前期也有所下降,加之近期保稅區(qū)美金成交增多以及東南亞產(chǎn)區(qū)即將進入停割期,需求豪裝令保稅區(qū)美金膠價高位堅挺,與外盤價格基本持平。

■ 本周,保稅區(qū)現(xiàn)貨膠價維持高位。近期國內(nèi)下游輪胎廠開工維持較高水平,保稅區(qū)現(xiàn)貨成交良好,買盤的增多帶動市場人士的看多情緒。加之近期保稅區(qū)現(xiàn)貨庫存下降明顯(聽聞保稅區(qū)庫存降至16-18萬噸),商家手中現(xiàn)貨庫存不多,市場人士不愿低價出貨。

■ 目前東南亞產(chǎn)區(qū)供應(yīng)商手中存有一定庫存,產(chǎn)區(qū)即將停割,供應(yīng)商并不急于出貨,部分供應(yīng)商船貨已經(jīng)報至5月-6月。

■ 趨勢分析:目前保稅區(qū)庫存降低到18萬噸附近,且內(nèi)外盤報價基本相當(dāng),對后期保稅區(qū)減庫存仍有一定利好。歐債危機暫時緩解壓制美元上漲,但是美國經(jīng)濟逐步轉(zhuǎn)好,且近期沒有推出QE3的計劃,在一定程度上支撐美元,壓制大宗商品。天膠期貨市場目前依然缺乏明確的主題,短期繼續(xù)下跌空間不大,由于受到現(xiàn)貨面的支撐,后期整體走勢依然偏強。繼續(xù)維持前期交投區(qū)間的震蕩走勢。

操作策略:短期內(nèi),RU1205合約依然持有最大倉位,但價格波動幅度的逐步趨緩,進場操作的目標(biāo)位以及止損位應(yīng)相應(yīng)減小幅度。下周滬膠在1205上的多頭資金可能展期到1209,完成換月,關(guān)注28000上方的反彈走勢,如果依然無法上破高位29500,則警惕1205合約的最后回調(diào)。操作上,建議保持短線思路,并警惕向下的大幅回調(diào)。

一、天膠期貨走勢回顧

(一)期貨市場

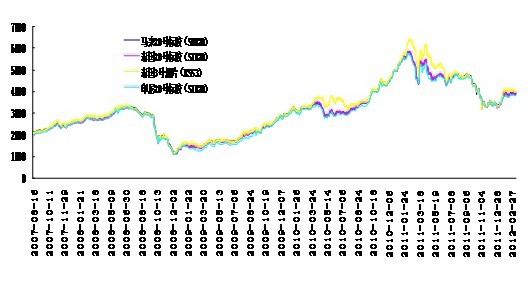

1.滬膠、日膠本周走勢

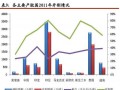

滬膠:本周滬膠震蕩盤整。滬膠周初在國外市場消息面轉(zhuǎn)好的背景下走強,主力合約重回29000元之上,但是兩會溫家寶總理報告表示將延續(xù)對國內(nèi)房地產(chǎn)市場調(diào)控,國內(nèi)A股市場出現(xiàn)大跌行情并拖累期貨市場走勢,滬膠在周三和周四兩個交易日連續(xù)大幅減倉下行,投資者由于對后市判斷缺乏方向而退市觀望,期貨市場繼續(xù)在28000-29500元的震蕩區(qū)間盤整。截至周五,滬膠主力合約1205收于28490元,較上周下跌270元。

日膠:本周日膠維持震蕩行情,近期國際市場消息面偏多,希臘債權(quán)置換成功以及歐洲央行發(fā)放貸款打消了希臘近期違約的風(fēng)險,雖然近期歐元區(qū)經(jīng)濟數(shù)據(jù)依然不佳,但是歐債緊張氣氛得到緩解,美國經(jīng)濟數(shù)據(jù)依然優(yōu)異,最新就業(yè)以及相關(guān)經(jīng)濟數(shù)據(jù)依然好于預(yù)期,顯示美國經(jīng)濟增速加快,雖然伯南克在議息會議上的講話沒有提及QE3,市場對于美國QE3的期待下降導(dǎo)致美元升值,但是美股本周連續(xù)上漲的勢頭給大宗商品市場帶來動力,日膠本周受周圍環(huán)境利好帶動一度重回340日元上方,但是本周后半段滬膠弱勢拖累日膠走勢,市場依然沒能擺脫震蕩格局。截至周五,日膠合約1208收于332.6日元,較上周下跌2.8日元。

圖1:滬膠與日膠主力價格比

期貨市場震蕩行情對于現(xiàn)貨市場影響不大。近期國內(nèi)下游工廠開工正常,市場對于人民幣膠種需求較為清淡,但是輪胎廠開工好轉(zhuǎn)帶動美金膠成交的增多?,F(xiàn)貨市場人民幣膠種近期高位運營,雖然云南產(chǎn)區(qū)陸續(xù)開始恢復(fù)割膠,但是初期原料供應(yīng)稀少,國產(chǎn)膠供應(yīng)緊張的狀況仍在延續(xù),進而支撐現(xiàn)貨價格,但是下游市場高價拿貨相對比較謹(jǐn)慎,市場需求不足。相比國產(chǎn)膠,保稅區(qū)美金膠庫存依然處于偏高水平,但是庫存較前期也有所下降,加之近期保稅區(qū)美金成交增多以及東南亞產(chǎn)區(qū)即將進入停割期,需求豪裝令保稅區(qū)美金膠價高位堅挺,與外盤價格基本持平。

2.上期所每周庫存(2012/3/16)

|

地區(qū)

|

倉庫

|

上周庫存

|

本周庫存

|

庫存增減

|

可用庫容量

|

|||||

|

小計

|

期貨

|

小計

|

期貨

|

小計

|

期貨

|

上周

|

本周

|

增減

|

||

|

上海

|

上海長橋

|

2579

|

1900

|

2579

|

2070

|

0

|

170

|

18100

|

17930

|

-170

|

|

晶通化輕

|

720

|

400

|

720

|

400

|

0

|

0

|

15600

|

15600

|

0

|

|

|

中儲大場

|

3895

|

200

|

3517

|

500

|

-378

|

300

|

34800

|

34500

|

-300

|

|

|

合計

|

7194

|

2500

|

6816

|

2970

|

-378

|

470

|

68500

|

68030

|

-470

|

|

|

山東

|

奧潤特

|

3840

|

3795

|

4470

|

4425

|

630

|

630

|

14205

|

13575

|

-630

|

|

青島832

|

1250

|

0

|

1250

|

1100

|

0

|

1100

|

22000

|

20900

|

-1100

|

|

|

合計

|

5090

|

3795

|

5720

|

5525

|

630

|

1730

|

36205

|

34475

|

-1730

|

|

|

云南

|

云南儲運

|

1850

|

350

|

1830

|

330

|

-20

|

-20

|

14650

|

14670

|

20

|

|

海南

|

海口港

|

11315

|

7315

|

10330

|

9430

|

-985

|

2115

|

10685

|

8570

|

-2115

|

|

永桂

|

2210

|

1560

|

2110

|

1600

|

-100

|

40

|

14440

|

14400

|

-40

|

|

|

合計

|

13525

|

8875

|

12440

|

11030

|

-1085

|

2155

|

25125

|

22970

|

-2155

|

|

|

天津

|

中儲南倉

|

535

|

0

|

535

|

0

|

0

|

0

|

20000

|

20000

|

0

|

|

總計

|

28194

|

15520

|

27341

|

19855

|

-853

|

4335

|

164480

|

160145

|

-4335

|

|

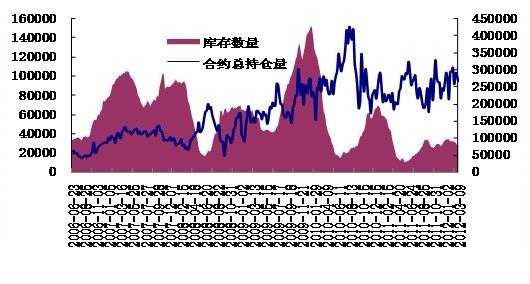

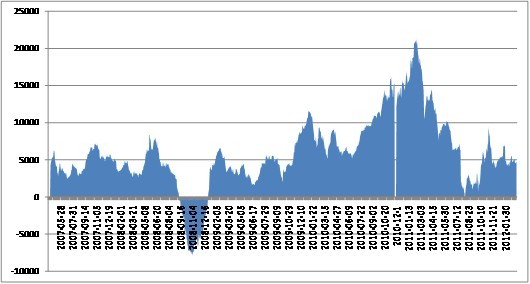

本周國內(nèi)期貨庫存:天然橡膠倉單庫存減少853噸至27341噸,可交割庫存增加4335噸至19855噸。

圖2:上期所庫存數(shù)量和總持倉量

(二)現(xiàn)貨市場

1. 國內(nèi)各主要市場干膠行情

華北市場:民營全乳膠價格在30200元/噸左右,國營全乳膠在30400元/噸左右,云南標(biāo)二在28300元/噸左右,泰國三號煙片在28000元/噸左右(無票);近期華北市場全乳膠價持穩(wěn),期貨市場延續(xù)震蕩行情,現(xiàn)貨市場商家低價補貨困難,而下游市場高價拿貨謹(jǐn)慎,近期市場整體表現(xiàn)較為僵持,商家維持客戶為主。

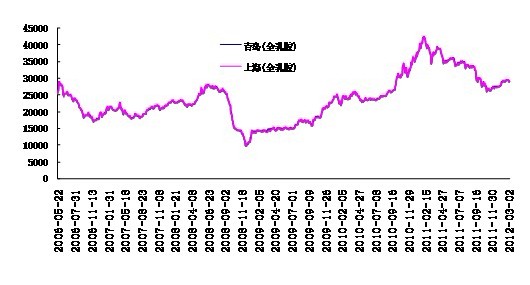

華東市場:當(dāng)?shù)靥烊幌鹉z市場云南全乳膠報價在29800元/噸左右,海南全乳膠價格在29000-29200元/噸左右,云南標(biāo)二在28200元/噸左右,華東市場現(xiàn)貨膠價基本持穩(wěn),市場3L現(xiàn)貨已經(jīng)基本斷貨,商家手中現(xiàn)貨庫存維持低位,近期多以維持客戶為主。華東市場下游工廠開工基本正常,工廠高價拿貨謹(jǐn)慎,市場成交較為零散。

山東市場:天然橡膠現(xiàn)貨市場海南全乳膠在29000-29200元左右,泰國三號煙片在29800元/噸左右(17票);泰標(biāo)復(fù)合在28200元/噸左右,馬標(biāo)復(fù)合在28200元/噸左右,山東市場下游工廠開工正常,市場商家現(xiàn)貨庫存維持低位,商家維持客戶為主。

華南市場:華南市場近期現(xiàn)貨成交清淡,越南3L在28400元/噸左右(無票);華南市場天膠現(xiàn)貨價格持穩(wěn),芒街封關(guān)導(dǎo)致市場庫存減少。

越南膠市場:本周越南芒街市場繼續(xù)封關(guān),市場少量報價在23900-24000元/噸,市場無法走貨。

國內(nèi)各主要天然橡膠市場一周報價走勢對比(SCRWF)(上海和山東為海南)

|

日期

|

上海

|

天津

|

青島

|

衡水

|

江浙

|

|

3月9日

|

29200

|

30000

|

29300

|

30400

|

29200

|

|

3月12日

|

29200

|

30000

|

29300

|

30400

|

29200

|

|

3月13日

|

29200

|

30000

|

29300

|

30400

|

29200

|

|

3月14日

|

29200

|

30000

|

29200

|

30400

|

29200

|

|

3月15日

|

29200

|

30000

|

29200

|

30400

|

29200

|

|

3月16日

|

29000

|

30000

|

29000

|

30400

|

29000

|

|

漲跌

|

-200

|

0

|

-300

|

0

|

-200

|

圖3:國內(nèi)現(xiàn)貨報價

2. 國內(nèi)各主要市場乳膠市場行情

國內(nèi)各主要天然橡膠市場一周報價走勢對比(泰國乳膠 黃春發(fā))

|

日期

|

上海

|

浙江

|

青島

|

廣州

|

福建

|

|

3月9日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月12日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月13日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月14日

|

19800

|

20000

|

20000

|

20000

|

19900

|

|

3月15日

|

20000

|

20000

|

20000

|

20000

|

19900

|

|

3月16日

|

20000

|

20000

|

20000

|

20000

|

19900

|

|

漲跌

|

200

|

0

|

0

|

0

|

0

|

本周,國內(nèi)乳膠現(xiàn)貨市場膠價基本持穩(wěn)。市場乳膠供應(yīng)依然較緊,尤其是華東地區(qū),黃春發(fā)乳膠以及散裝乳膠現(xiàn)貨庫存有限,商家惜售情緒明顯,而其他地區(qū)乳膠庫存同樣處于低位,但是由于整體需求較弱,市場仍有部分低價庫存報出,目前市場大多貿(mào)易商看多后市,加之難以低價補貨,商家不愿過低價格出貨。

3. 國內(nèi)市場進口膠行情

本周,保稅區(qū)現(xiàn)貨膠價維持高位。近期國內(nèi)下游輪胎廠開工維持較高水平,保稅區(qū)現(xiàn)貨成交良好,買盤的增多帶動市場人士的看多情緒。加之近期保稅區(qū)現(xiàn)貨庫存下降明顯(聽聞保稅區(qū)庫存降至16-18萬噸),商家手中現(xiàn)貨庫存不多,市場人士不愿低價出貨,目前保稅區(qū)船貨價格與外盤價格基本持平。

本周國內(nèi)進口天膠外盤報價表(單位:美元/噸 青島保稅區(qū)價)

|

日期

|

泰國

RSS3

|

泰國

STR20

|

馬來

SMR20

|

印尼

SIR20

|

|

3.9

|

3930-3950

|

3850-3870

|

3850-3870

|

3830-3850

|

|

3.12

|

3930-3950

|

3860-3870

|

3860-3870

|

3830-3850

|

|

3.13

|

3930-3950

|

3870-3880

|

3870-3880

|

3850-3860

|

|

3.14

|

3930-3950

|

3870-3880

|

3870-3880

|

3840-3850

|

|

3.15

|

3900-3930

|

3850-3860

|

3850-3860

|

3790-3800

|

|

3.16

|

3900-3920

|

3830-3850

|

3830-3850

|

3780-3800

|

|

漲跌

|

-30

|

-20

|

-20

|

-50

|

4. 東南亞天然橡膠市場行情

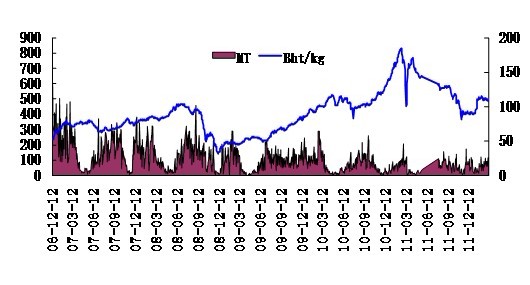

目前東南亞產(chǎn)區(qū)供應(yīng)商手中存有一定庫存,產(chǎn)區(qū)即將停割,供應(yīng)商并不急于出貨,部分供應(yīng)商船貨已經(jīng)報至5月-6月。

泰國產(chǎn)區(qū)原料價格表(單位:泰銖/公斤)

|

日期

|

膠片

|

煙片

|

膠水

|

|

3月9日

|

108.90

|

112.23

|

109.5

|

|

3月12日

|

109.30

|

112.75

|

110.0

|

|

3月13日

|

109.40

|

112.88

|

111.0

|

|

3月14日

|

110.60

|

113.11

|

112.0

|

|

3月15日

|

109.05

|

111.88

|

111.0

|

|

3月16日

|

109.15

|

112.23

|

110.0

|

|

漲跌

|

0.25

|

0

|

0.5

|

圖4:泰國三大原料市場生膠成交量與市場均價

東南亞橡膠外盤報價表(單位:美元/噸4月船期 CIF中國主港)

|

日期

|

RSS3

|

STR20

|

SMR20

|

SIR20

|

泰國乳膠

|

SVR3L

|

SVR10L

|

|

3.9

|

4000-4050

|

3900-3920

|

3890-3900

|

3860-3880

|

2670-2700

|

3810-3830

|

3710-3730

|

|

3.12

|

4000-4050

|

3900-3920

|

3890-3900

|

3840-3860

|

2680-2700

|

3830-3850

|

3720-3740

|

|

3.13

|

4000-4050

|

3900-3920

|

3900-3920

|

3850-3860

|

2690-2720

|

3830-3850

|

3720-3740

|

|

3.14

|

4000-4050

|

3900-3920

|

3880-3900

|

3840-3860

|

2690-2720

|

3830-3850

|

3760-3780

|

|

3.15

|

3940-3980

|

3860-3880

|

3860-3880

|

3790-3810

|

2670-2700

|

-

|

-

|

|

3.16

|

3920-3960

|

3850-3880

|

3860-3880

|

3780-3800

|

2670-2700

|

-

|

-

|

|

漲跌

|

-80

|

-50

|

-30

|

-80

|

0

|

-

|

-

|

圖5:東南亞現(xiàn)貨CIF報價

二、相關(guān)影響因素分析

(一)宏觀環(huán)境分析

經(jīng)濟方面

美國方面:美聯(lián)儲公開市場委員會在議息會議上決定貨幣政策不變,對競爭增長評估從適度上調(diào)至溫和,沒有提出QE3等進一步刺激措施。美國當(dāng)周領(lǐng)先指標(biāo)WLI升至125.1,升至七個月高位,其增長率也上升。同時道指上次大跌很快就回補,且連續(xù)創(chuàng)新高。顯示美國經(jīng)濟在緩慢的恢復(fù)當(dāng)中。

歐洲方面:隨著希臘完成私人債權(quán)人債務(wù)置換,第二輪援助希臘方案落定,市場對歐債危機的擔(dān)憂大幅緩解。這種操作手法有可能為意大利、葡萄牙、西班牙借鑒,對后面各國面對自身問題提供借鑒。短期內(nèi)歐債方面不是重點,敘利亞可能會再次回歸大眾視線。

國內(nèi):國內(nèi)兩會剛剛結(jié)束,溫家寶提出將繼續(xù)對房地產(chǎn)市場進行調(diào)控,這也是帶動A股市場大幅下跌的根源,滬膠在市場資金淡出的情況下,也出現(xiàn)小幅回調(diào)。但是國內(nèi)市場基本面尚且良好,并且在政策市下,不會出現(xiàn)太大的波動,出現(xiàn)硬著陸的概率很小。因為第一季度銀行貸款規(guī)模下滑,預(yù)計后期可能會加大銀行的貸款力度,對市場有一定支撐。

美元方面

因為美聯(lián)儲沒有提出QE3,美元指數(shù)再次站上80點位,不過短期內(nèi)因為歐洲危機的暫時緩解,歐元有走強需求,對美元指數(shù)有一定的壓制,但是因為美國經(jīng)濟在逐步向好,且在敘利亞危機劍拔弩張的情況下資金仍有一定的避險需求,美元指數(shù)將會繼續(xù)在80點位附近保持強勢震蕩。

(二)合成膠市場

|

國內(nèi)丁二烯廠商報價

|

||||

|

公司名稱

|

產(chǎn)地

|

上周

|

本周

|

漲跌

|

|

中石化華北公司

|

天津石化

|

27500

|

26000

|

-1500

|

|

北京東方

|

||||

|

中石化華東公司

|

揚子石化

|

26000

|

26000

|

0

|

|

上海金山

|

||||

|

鎮(zhèn)海煉化

|

||||

|

中石化華南公司

|

廣州石化

|

26500

|

26500

|

0

|

|

茂名石化

|

||||

|

中油西北公司

|

獨山子石化

|

暫不報價

|

暫不報價

|

/

|

|

中油東北公司

|

遼陽石化

|

26000(互供)

|

25500(互供)

|

-500

|

|

撫順石化

|

||||

|

盤錦乙烯

|

25100

|

25800

|

+700

|

|

本周國內(nèi)松香丁苯膠1502報價表(單位:元/噸)

|

地區(qū)

|

2012-3-9

|

2012-3-12

|

2012-3-16

|

漲跌

|

|

山東

|

24800-25000

|

24800-25000

|

24000-24500

|

-800~-500

|

|

華北

|

24500-24800

|

24500-24500

|

24000-24200

|

-500~-600

|

|

華東

|

24000-24800

|

23900-24800

|

23800-24200

|

-200~-600

|

|

廣東

|

24000-24800

|

23900-24500

|

23200-24000

|

-800~-800

|

|

福建

|

23800-25100

|

23800-25100

|

23500-24500

|

含稅

|

(一)利好因素:

1、近期丁苯膠價格雖有不斷回落,但是鑒于成本支撐影響,多數(shù)業(yè)者認(rèn)為丁苯膠下跌空間有限。鑒于此,不排除部分業(yè)者提前建倉的可能,如此將有對市場價格形成支撐;

2、下游輪胎生產(chǎn)企業(yè)半鋼胎、全鋼胎生產(chǎn)線開工率尚可,原料需求依然維持 .

(二)利空因素:

1、基于丁苯膠價格仍有滑落空間的判斷,市場中間性接盤及終端買盤并未有啟動,需求對丁苯膠市場的拖累仍重;

2、根據(jù)中國汽車工業(yè)協(xié)會的數(shù)據(jù),1—2月份中國汽車產(chǎn)、銷量分別為290.35萬輛和295.43萬輛,同比下降4.93%和5.96%。汽車市場增長減速將有抑制輪胎消費并間接影響橡膠原料需求。

圖6:上海地區(qū)天膠現(xiàn)貨與丁苯膠價差

三、總結(jié)展望

天膠期貨市場目前依然缺乏明確的主題,短期繼續(xù)下跌空間不大,由于受到現(xiàn)貨面的支撐,后期整體走勢依然偏強。目前,期貨市場滬膠走勢較弱,但是更多是來自于技術(shù)面和資金面的壓力,相對而言歐債危機隨著希臘債務(wù)問題的緩解,近期緊迫性明顯減弱,美國經(jīng)濟數(shù)據(jù)的強勢以及日元的弱勢在后期仍將對日膠帶來上漲動力,但是同樣需要注意的是,隨著QE3預(yù)期的下降,美元短期仍將維持強勢,這會對大宗商品走勢帶來一定影響。相比期貨面,目前市場現(xiàn)貨面處于強勢,國內(nèi)產(chǎn)區(qū)開割,但是短期國產(chǎn)膠現(xiàn)貨供應(yīng)的緊張局面無法改變,而美金膠隨著保稅區(qū)庫存下降,后期走勢將更加強勢,雖然目前外盤價格會壓制區(qū)內(nèi)價格進一步的上漲,但是隨著國內(nèi)下游拿貨轉(zhuǎn)向國外以及東南亞停割期的到來,后期現(xiàn)貨市場仍將維持強勢表現(xiàn)。

技術(shù)分析:本周天膠1205合約在28000—29500之間進行區(qū)間震蕩走勢,上半周滬膠延續(xù)上漲態(tài)勢,但是周三受到股市的影響沖高回落,后期表現(xiàn)為多頭強勢暫緩,隨著持倉減到20萬手,多空雙方力量均衡。但是當(dāng)回調(diào)到28300時,受到下方支撐支撐,滬膠積蓄能量有可能再次上攻。從天膠1205日K線的走勢可以看出,自1月20日,從27000開始的震蕩上漲趨勢,得到上升支撐線2的支撐,即,本周28000價位上的支撐。

趨勢分析:目前保稅區(qū)庫存降低到18萬噸附近,且內(nèi)外盤報價基本相當(dāng),對后期保稅區(qū)減庫存仍有一定利好。歐債危機暫時緩解壓制美元上漲,但是美國經(jīng)濟逐步轉(zhuǎn)好,且近期沒有推出QE3的計劃,在一定程度上支撐美元,壓制大宗商品。天膠期貨市場目前依然缺乏明確的主題,短期繼續(xù)下跌空間不大,由于受到現(xiàn)貨面的支撐,后期整體走勢依然偏強。繼續(xù)維持前期交投區(qū)間的震蕩走勢。

操作策略:短期內(nèi),RU1205合約依然持有最大倉位,但價格波動幅度的逐步趨緩,進場操作的目標(biāo)位以及止損位應(yīng)相應(yīng)減小幅度。下周滬膠在1205上的多頭資金可能展期到1209,完成換月,關(guān)注28000上方的反彈走勢,如果依然無法上破高位29500,則警惕1205合約的最后回調(diào)。操作上,建議保持短線思路,并警惕向下的大幅回調(diào)。

免責(zé)聲明

本報告中的信息均來源于公開可獲得資料,華安期貨橡膠事業(yè)部力求準(zhǔn)確可靠,但對這些信息的準(zhǔn)確性及完整性不做任何保證,據(jù)此投資,責(zé)任自負(fù)。本報告不構(gòu)成個人投資建議,也沒有考慮到個別客戶特殊的投資目標(biāo)、財務(wù)狀況或需要。客戶應(yīng)考慮本報告中的任何意見或建議是否符合其特定狀況。

聯(lián)系我們

華安期貨橡膠事業(yè)部

地址:青島市閩江路2號國華大廈B-2804

電話:0532-80972680 80972632

網(wǎng)址:www.haqh.com